后疫情時代,中國經濟發展面臨嚴峻的挑戰,餐飲可能面臨洗牌期,那餐飲品牌們如何實現突圍?中國餐飲品牌的發展現狀如何?未來又有何發展趨勢?

《2022中國餐飲品牌力白皮書》最全解讀來了,它將給你答案!

12月28日,由世界中餐業聯合會、廣州市商務局指導,央廣網和紅餐網聯合主辦的“2022中國餐飲品牌力峰會”在央廣網、紅餐網視頻號同步直播。

本次峰會還同步發布了《2022中國餐飲品牌力白皮書》(以下簡稱白皮書),白皮書將全方位解讀中國餐飲行業和餐飲品牌發展現狀和趨勢,對于餐企經營管理洞察消費需求,進行餐飲行業研究和打造餐飲品牌力具有重要參考價值。

這份白皮書對餐飲人們具體實踐都有很好的指導意義和參考價值,紅餐網聯合創始人樊寧還在此次直播中對白皮書展開了深入解讀。

2022中國餐飲品牌發展現狀

1、2022我國餐飲持續承壓,2023有望反彈

2022年,受多點散發頻發的疫情影響,我國餐飲市場持續承壓。據國家統計局公布的數據,今年4月、5月全國餐飲收入同比下降超過20%。隨著各省市促進餐飲消費的政策紛紛出臺,6月、7月全國餐飲收入同比降幅分別收窄至4.0%、1.5%。8月份全國餐飲收入為3,748億元,同比增長8.4%,是自今年3月份以來首次實現正增長。

然而8月后,國內多地再次受到疫情沖擊,餐飲收入再次進入負增長狀態。整體上看,今年1到11月份累計餐飲收入為39,783元,依然較去年同期下降5.4%。隨著最新防疫政策的調整,后續疫情形勢的逐步明朗化,2023年我國的餐飲經營有望迎來反彈。

此外,消費者對于消費的態度依然謹慎。據國家統計局數據,今年4月以來消費者信心指數一直處于85至90這一低位區間。但可以預見的是,隨著未來經濟形勢逐步好轉,消費者的消費態度也有望變得更加積極。

2、餐飲品牌多方承壓,品牌力穩中有升

今年新冠疫情多點頻發,加上全球政治、經濟動蕩,消費領域承受多種壓力,餐飲品牌的發展也受到了諸多限制,但從紅餐大數據來看,2022年餐飲品牌的紅餐指數總體略高于去年,說明中國餐飲整體品牌力處于穩步提升狀態。

盡管有相當一部分餐飲品牌出現閉店、關店現象,但也有很多餐飲品牌趁機開拓市場,尤其是小吃快餐的頭部品牌,紛紛逆勢開店,整體門店數不降反升,2022年的運營健康指數略有上漲。由于受到新冠疫情影響,諸多品牌的營銷宣傳預算也相應收緊,相關的宣傳相對較少,媒體傳播指數較2021年有所降低。

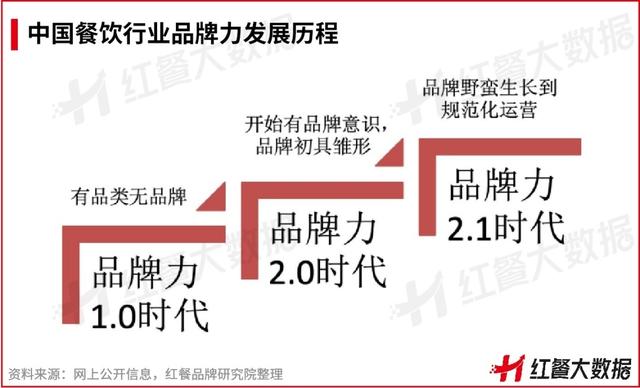

在餐飲品牌力1.0時代,餐飲市場整體處于“有品類無品牌”的狀態,餐廳是微型的“前店后廠”,以夫妻店模式為主;進入到餐飲品牌力2.0時代,餐企開始萌生品牌意識,品牌力初具雛形,并且部分餐飲品牌開始了后端標準化和前端規模化的運營探索;伴隨著餐飲連鎖化和標準化的加深,品牌由野蠻生長開始進入規范化運營,涌現出了諸多優秀的品牌,品牌力進入到2.1時代。

3、餐飲加速連鎖化,提升品牌勢能

盡管疫情影響下餐飲業的復蘇發展面臨眾多挑戰,很多餐飲品牌仍在逆勢中加速擴張,餐飲品牌的運營能力在逐步提升。

中國餐飲品牌正在開啟萬店連鎖的時代。據紅餐大數據,截至2022年11月,門店數超過10,000家的餐飲品牌有蜜雪冰城、華萊士、正新雞排和絕味鴨脖。1997年創立的蜜雪冰城,早在2020年門店數就已經突破了10,000家,截至2022年10月,其門店數已達到了22,000多家。

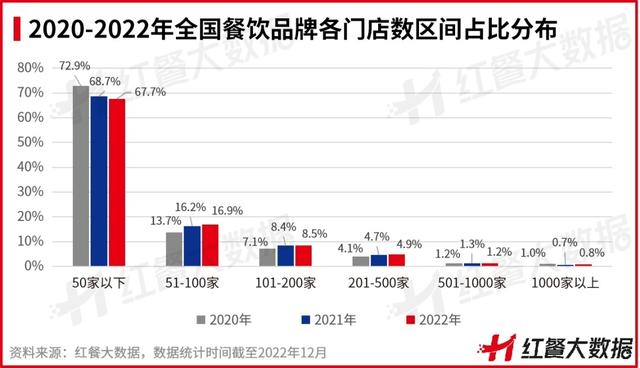

從近三年的數據來看,中國餐飲市場品牌連鎖化能力也在不斷增強。門店數在50家及以下的低度連鎖化品牌占比有所下降,而51家以上的餐飲品牌占比均有所增加,不少品牌突破了百家門店關卡,超過1000家門店的品牌越來越多。隨著餐飲標準化和連鎖化的持續推進,中國餐飲行業或將跑步進入“萬店時代”。

4、“雙主場”下沉,餐飲渠道力上升

隨著一線、新一線城市餐飲品牌內卷不斷升級,市場競爭不斷加劇,為促進進一步增長,不少餐飲品牌瞄準了三線及以下線級城市的下沉市場。從近幾年整體餐飲品牌在下沉市場的擴張動態上看,可以總結為“進退攻守”四個字。而2022年便是餐飲品牌向下沉市場發起進攻的年份。

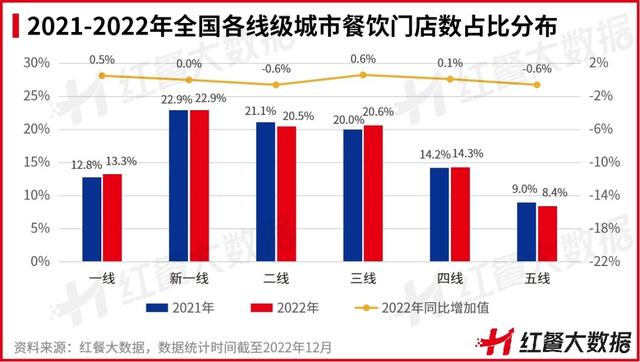

據紅餐大數據,2022年一線、三線、四線城市連鎖餐飲門店數的占比相較2021年均有所上升,其中一線城市占比是13.3%,較上年增長0.5個百分點;三線城市為20.6%,較上年增長0.6個百分點;四線城市占比是14.3%,較上年增長0.1個百分點;新一線城市的連鎖餐飲門店數占比較上年持平,為22.9%;而二線、五線城市占比略有收縮,分別為20.5%和8.4%,均較上年縮減0.6個百分點。

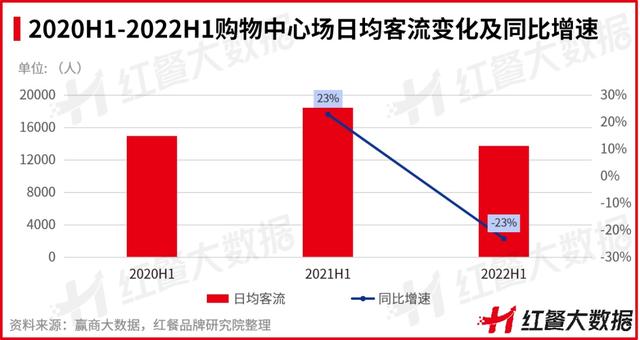

同時,社區下沉也是2022年餐飲品牌發展的新景象。近年,由于購物中心越來越多,疊加疫情的影響,購物中心餐飲流量出現下滑。據贏商大數據,2022上半年,全國購物中心場日均客流為14,027人,較上年同期減少4,256人,跌幅為23%,客流絕對值甚至也低于2020年同期水平。

隨著購物中心、大型商圈流量紅利的消失,社區餐飲受到了青睞。與傳統社區餐飲不同的是,當下火熱的社區餐飲品牌逐步往“堂食+外賣”、“堂食+外帶+外賣”等復合方向改良,通過多場景、多渠道的方式提高品牌經營能力。

5、全域運營成趨勢,短視頻助力餐飲品牌破圈

在2022年國內疫情反復的情況下,降本增效成為餐飲品牌發展的關鍵詞,而數字化運營,尤其是全域流量的運營成為餐飲品牌降本增效的重要手段。

消費者的消費偏好在慢慢改變,比如會在消費之前搜尋門店點評和種草資訊、利用短視頻平臺搜索獲取信息等,餐飲品牌需要拓展多種營銷推廣渠道以適應這種變化。尤其是疫情發生以來,餐飲門店堂食受限,迫使餐企不得不轉變營銷推廣思路,從主攻線下切換到線上線下并重的思路。

根據今年4月份,紅餐網和世界中餐業聯合會共同發起的《2022年疫情背景下餐飲企業調研報告》顯示,選擇在本地生活平臺上進行品牌曝光的餐企達到了67.7%,而通過短視頻平臺和社交平臺進行品牌曝光的餐企也高達59.1%,在以上平臺基本無宣傳的企業只占到約兩成。

隨著短視頻平臺的崛起,部分餐飲品牌率先抓住短視頻流量紅利,憑借優質內容以及全新線上運營策略快速破圈。據巨量引擎城市研究院發布的數據,2021年4月到2022年3月,抖音餐飲線上訂單量增勢迅猛,月平均增長率達到了52.8%。

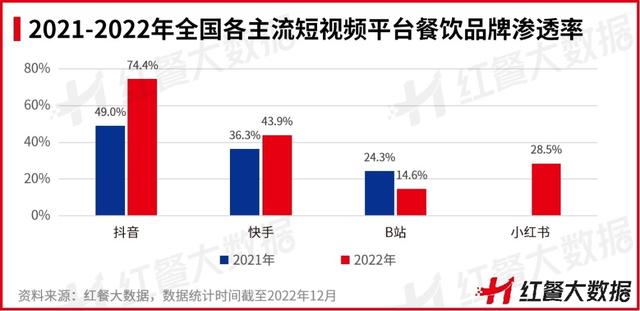

據紅餐大數據,各餐飲品類在這些視頻平臺上的滲透情況分布并不平均。隨著抖音和快手在這兩年對本地生活服務投入的加大,餐飲品牌在這兩個平臺的滲透率也明顯上升。餐飲品牌在快手上的滲透率增至43.9%,而在抖音上滲透率高達74.4%,但餐飲品牌在B站上的露出就相對少了很多,滲透率也有所下降。

6、餐飲品牌與資本的第三波蜜月期或接近尾聲

在面對數字化、供應鏈這類需要“砸重本”的升級轉型,以及需要大規模開店快速搶占市場時,餐飲品牌愈發認識到與資本合作的必要性,餐飲行業一度進入“第三波蜜月期”,而這波蜜月期最近似乎開始進入尾聲。

據紅餐大數據,截至2022年12月,全國餐飲領域的融資案例為233起,披露的融資金額為149億元,都出現一定的降幅。

不同細分賽道與資本耦合的程度不同,其中咖飲、茶飲、粉面賽道獲得融資的品牌數量較多。據紅餐大數據,截至2022年12月,22個咖飲品牌獲得融資,總金額超過40億元。在資本的加持下,咖飲品牌加速跑馬圈地,門店規模持續增長;茶飲品類融資事件也達到21起,20個茶飲品牌獲得融資,其中阿嫲手作相繼完成A輪融資和戰略融資,書亦燒仙草單筆融資達到了6億元;盡管與2021年相比,粉面融資熱潮有所降溫,但總體表現仍然火熱,共有14個粉面品牌獲得融資。

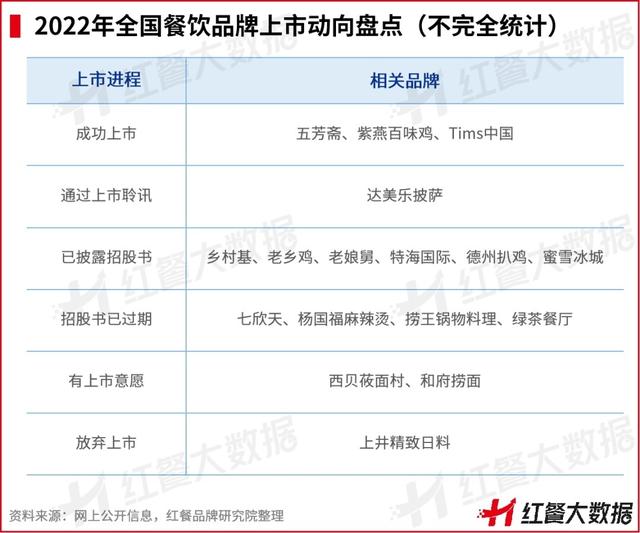

此外,2022年不少餐飲頭部品牌傳出沖擊IPO的消息。據紅餐品牌研究院統計,截至2022年12月,本年度共有17家餐飲企業傳出上市相關動態。隨著五芳齋、紫燕百味雞和Tims中國相繼在今年8月、9月成功上市,鄉村基、老鄉雞、老娘舅爭奪“中式米飯快餐第一股”,餐飲行業迎來了上市熱潮。

2022餐飲典型品類品牌表現

1、中式正餐整體發展較為平穩,布局預制菜成為亮點

紅餐大數據顯示,2021年中式正餐的市場規模達到1.04萬億元,較2020年增長9.0%,但仍未恢復到2019年疫情前的水平。進入2022年,國內的疫情呈現多點散發頻發的態勢,中式正餐受到一定的影響,預估全國中式正餐的市場規模將較2021年微弱上漲或持平。

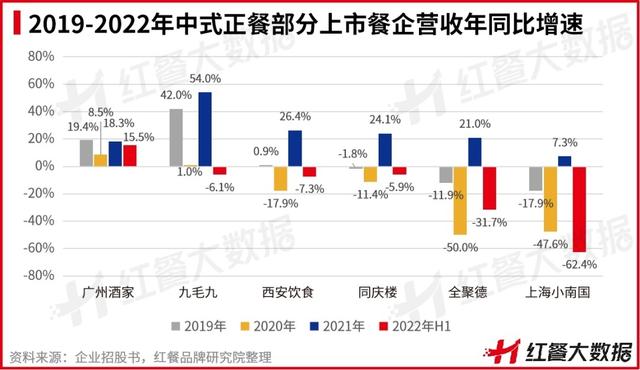

在2019年之前,中式正餐已出現增長乏力的苗頭。而近年來,在疫情的沖擊之下,中式正餐更是發展得步履蹣跚。從上市中式正餐企業看,除了少數餐企(如業務重心轉移至食品板塊的廣州酒家、通過副牌發力多個品類的九毛九等)較為成功地找到企業第二增長曲線外,其余上市餐企的營收增幅都不太樂觀。

很多中式正餐企業陷入增長瓶頸,雖在菜品、環境、營銷等方面做了革新,但總體效果不盡如人意,沒能在市場上引起太大的反響。在這樣的背景下,諸多中式正餐頭部餐企開始重視補足短板,在外賣、預制菜、線上運營等領域謀求多樣化的變革。

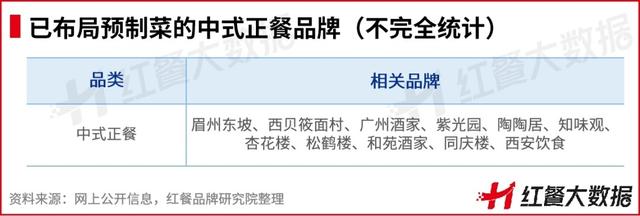

在疫情及宅經濟的加持下,預制菜成為這兩年的超級風口,很多中式正餐品牌也紛紛發力布局預制菜賽道。廣州酒家、九毛九、西貝莜面村、眉州東坡、同慶樓等品牌都推出了半成品菜,通過線上電商平臺、線下商超、直播帶貨等多種渠道售賣。據天貓商城統計數據,2022年年貨節期間,“天貓預制菜銷售額前十大企業”中,中式正餐老字號品牌知味觀、松鶴樓、杏花樓、新雅等均有上榜。賈國龍功夫菜從2019年底推出至2022年春節的3年時間內,零售業務銷售額達到了3億元。

中式正餐布局預制菜,具備線下門店品牌影響力優勢。產品上主要為自家招牌菜,產品還原度較好,但在上游原材料以及成本上不占優勢。另外,中式正餐企業的渠道分銷能力、冷鏈物流能力相對較弱,這些都可能制約中式正餐預制菜的規模化生產。中式正餐企業短期依靠預制菜紅利可能會火一陣,但是想把預制菜打造成企業的第二增長曲線,要面臨的競爭和挑戰還是很大的。

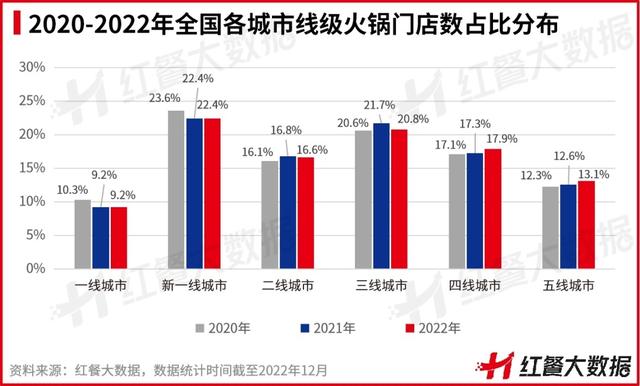

2、火鍋品牌嘗試下沉,有料火鍋持續流行

隨著一二線市場獲客成本的高漲,下沉市場相對低廉的租金和人工成本對火鍋品牌有很強的吸引力,部分已經在一線城市立足的頭部品牌紛紛開拓下沉市場來擴大規模。

紅餐大數據顯示,相比前兩年,火鍋城市下沉趨勢比較明顯。從2020-2022年這三年的門店數占比來看,三線及以下城市的火鍋門店數占比均有所提升,而一線和新一線城市門店數占比則有不同程度下滑。

相較于傳統的川渝火鍋,近年來,市場上興起了一系列差異化明顯的有料火鍋。從品類發展歷程來看,有料火鍋早已有之,曾經流行的蝦火鍋、魚火鍋、椰子雞、鐵鍋燉等都可囊括其中,并非新鮮物種。

有料火鍋之所以會在近年日漸流行,外部環境的變化是重要因素之一。后疫情時代,火鍋乃至整個餐飲市場都呈現出消費水平降級、消費行為升級的態勢,消費者希望以同樣的價格買到品質更高產品。

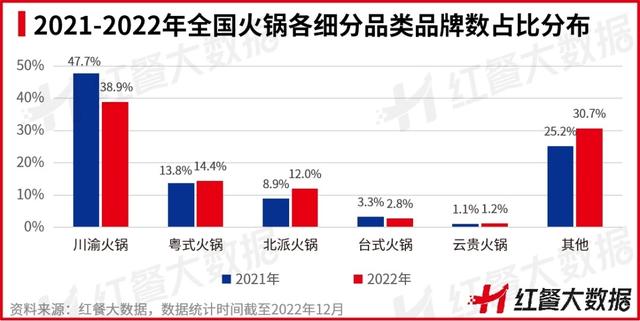

從細分品類來看,紅餐大數據顯示,粵式火鍋品牌數占比在上漲,擴張態勢明顯,其2022年的紅餐指數也是火鍋品類中最高的,其中的豬肚雞,椰子雞和牛肉火鍋近兩年表現比較突出,川渝火鍋以外的其他細分火鍋品類的品牌數占比增高也比較明顯。

從人均消費來看,占據火鍋品類最大市場份額的川渝火鍋價格相對較高,而相較之下,有料火鍋價格更為實惠,產品更為豐富,踩準了疫情之下消費者追求性價比的趨勢。

早先是一批川渝火鍋品牌在同質化競爭的壓力下做出創新,開始給鍋底加料:譚鴨血老火鍋開創性地把鴨血作為底料,以此建立起獨特的品牌認知;賢合莊鹵味火鍋聚焦鹵味火鍋,打出“邊鹵邊燙”的口號;湊湊的胡椒豬肚雞鍋、紅顏花膠雞鍋等也是有料鍋底;海底撈結合不同區域的口味偏好,推出區域限定有料鍋底。

3、特色米粉出圈,打造品牌差異化

粉面是近兩年最為火熱的賽道之一,2021年被視為“面館年”,諸多面館品牌成為了資本的香餑餑。而進入2022年以后,資本對面館的態度則趨于冷靜和理智。當面館熱潮降溫的時候,一些特色米粉開始異軍突起,不少具有鮮明地方特色的米粉品牌加速擴張,實現了跨區域運營。

紅餐大數據顯示,傳統的粉面品類如牛肉面、拉面、桂林米粉、云南米線等,市場布局較為分散,門店在各級城市分布較為均勻;但在特色品類中,如炒米粉、拌粉的很多新興品牌則主要以一二三線城市布局為主,還未下沉至四五線。

比如在新疆炒米粉賽道快速出圈的花小小,其第一家店于2020年4月開業,目前已經在全國30多個地市開出了390余家門店,是近年來小眾米粉細分賽道里門店增長最快的品牌。另一個代表品牌子固路老南昌拌粉,創立初期門店增長十分緩慢,但從去年開始也進入了快速擴張階段,目前共有近280家門店,其中超過90%的門店都是在2021年新開出的。

從消費者對粉面的評價關鍵詞來看,味道贊是出現次數最多的。花小小主打日照時間長、口感更好的新疆原產地辣椒,從辣椒種植、收購、晾曬、運輸、倉儲等各個方面確保品質,以此打造獨特的產品味道和壁壘。甘食記在門店現做鮮粉,十分湘在門店現熬牛肉湯,鹵虎將在門店現鹵熱鹵,實際上都是為了提升口感和體驗感。

4、本土化咖飲品牌崛起,賽道勢能上升

早年間,咖飲一直以拿鐵、美式咖啡、意式濃縮咖啡等經典款咖啡為主,國內消費者較難接受經典咖啡的口感,因此盡管其進入中國的時間較早,也未能覆蓋到更廣泛的消費人群。直到近年涌現出一批表現優秀的本土咖飲品牌,它們在口味和搭配上的創新越來越契合國人的消費需求,而運營方式也跟茶飲品牌愈來愈接近。因此,不少業內人士認為國內咖飲品類正在逐步“本土化”和“茶飲化”。

在產品上,咖飲產品不斷迭代升級,緊跟茶飲產品創新的步伐,口味越來越多元化,衍生出奶咖、果咖、茶咖以及各種特調咖飲產品。紅餐大數據顯示,在2021-2022年消費者推薦最多的10款咖飲產品中,拿鐵類咖飲占據統領地位,其他經典口味產品譬如美式咖啡、摩卡等則排名靠后。

隨著消費者對咖啡的接納度不斷提高,國內咖啡需求持續釋放,我國咖飲市場有望迅速擴容。紅餐品牌研究院發布的《中國咖飲品類發展報告2022》顯示,2021年我國咖飲市場規模達到了608億元,較2020年增長30.8%。隨著2022年咖飲賽道持續火熱,咖飲的市場規模繼續壯大,紅餐品牌研究院預計2022年我國的咖飲市場規模將達到797億元。

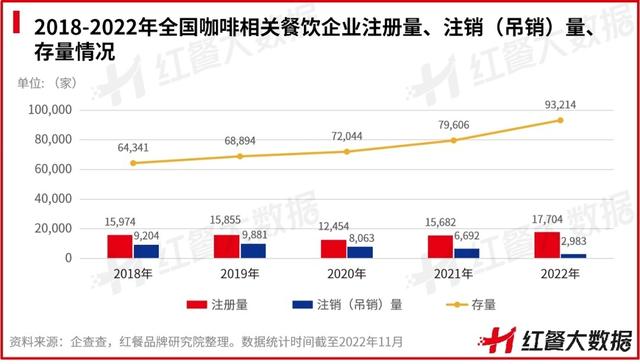

咖啡賽道的火熱也吸引了不少創業者。據企查查數據,截至2022年11月,咖啡相關的餐飲企業注冊量達到1.77萬家,已經超過了去年全年的注冊量,存續量也大幅上升,同期的咖啡相關餐飲企業凈增長量達到了1.36萬家。

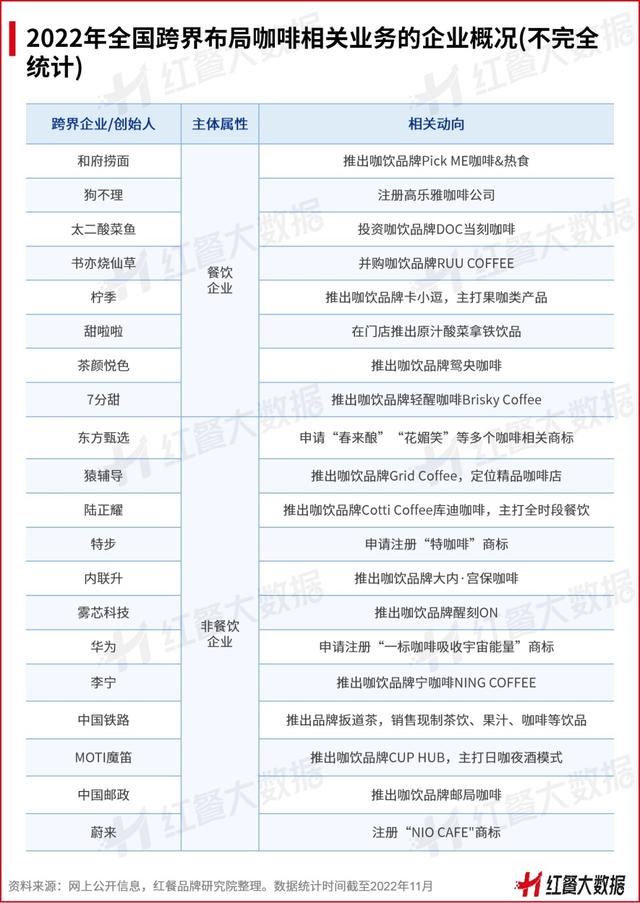

同時,據紅餐品牌研究院統計,截至2022年11月,推出新品牌、注冊咖啡相關商標、新增咖啡相關業務等動向的跨界品牌有20個。總體來看,這些跨界企業可以大致分成兩大類。

這些不斷入局的新選手使得咖飲賽道熱度空前高漲,也讓咖飲賽道的競爭進一步加劇了。

5、上新放緩、頻繁聯名,茶飲品牌內卷升級

過去幾年中,新茶飲是增長最快、也是競爭最為激烈的品類之一。面對賽道日益加劇的同質化以及較低的用戶粘性,茶飲品牌不得不保持較高的產品創新力。大多數茶飲品牌通過高頻推出新品給用戶帶來新鮮感,有利于提高用戶活躍度,促進復購;除此以外,新品的宣傳也有利于品牌傳播。

然而單純的上新已經無法充分刺激消費者的欲望,進入2022年之后,茶飲品牌的上新頻次呈現出放緩趨勢。

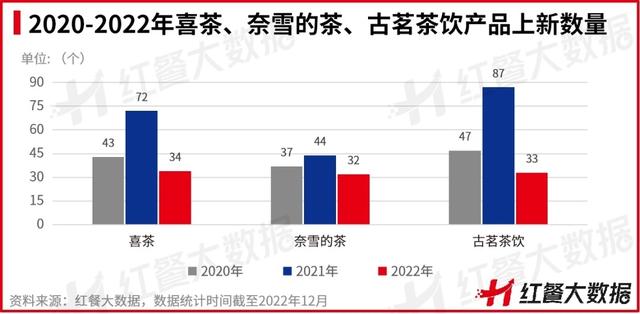

據《2022中國飲品行業產品報告》,2020年喜茶上新43款新品、奈雪的茶上新37款新品、古茗上新47款新品,而到了2021年,上述三個品牌的上新數字變為72、44、87。據紅餐品牌研究院統計,截至2022年12月,喜茶、奈雪、古茗在今年月的上新數量分別是34、32、33,相比2021年均有不同程度下滑。

此外,隨著線上渠道不斷成熟,越來越多茶飲品牌打破傳統的營銷方式,逐步實現線上線下營銷手段結合,尤其在茶飲品牌鋪市場的階段,營銷戰火非常猛烈,策略的創新也很亮眼,把聯名營銷幾乎做到了極致,萬物皆可聯名。

茶飲品牌紛紛與各領域的熱播劇、熱門IP、美妝等各個品牌推出聯名產品,線上、線下多維度拓展品牌知名度。聯名雙方利用各自的影響力,意圖獲得1+1>2的市場營銷效果,向消費群體滲透品牌理念與價值。據紅餐品牌研究院統計,截至2022年10月,僅喜茶和奈雪的茶這兩個頭部茶飲品牌的聯名活動就超過了28起,涉及游戲、影視、美妝、餐飲、服飾、寵物等多個賽道,出圈的聯名有游戲IP《原神》、影視IP《夢華錄》《甄嬛傳》《蒼蘭訣》等。

聯名、打造IP、追熱點等營銷手法無疑是其接近消費者的利器,但是隨著聯名事件、品牌IP不斷增多,消費者的新鮮感也會逐漸被透支。內卷不斷升級的茶飲賽道,其未來的發展核心仍舊需要回歸到產品價值上,用更透明、更用心的呈現方式,不斷提升產品的價值感。

中國餐飲品牌發展趨勢

1.餐飲兩極化發展加劇

防疫政策調整后,馬太效應將會更加凸顯,餐飲行業將經歷一個全面洗牌的過程。有的餐飲品牌,由于實力不足,雖然熬過疫情的考驗,可能最終還是要被同行競爭所淘汰;而有的餐飲品牌,趁著行業振蕩期入手抄底,進而可能獲得先手優勢,迎來發展黃金期。

隨著餐飲行業由增量競爭向存量競爭過渡,以及租金、人力成本和原材料成本的不斷提高,紅海一片的餐飲行業將持續洗牌,曾經的“散小亂”必然轉向“品牌化、規模化、連鎖化”。

2.極致性價比時代來臨

疫情及經濟下滑的沖擊,使消費者的消費行為偏向謹慎,更傾向于性價比高的餐飲消費,極致性價比打法也將持續風靡餐飲行業。同時,“口紅效應”也將顯得更為突出,飲品、咖啡、精致小吃等小而美的品類在市場中的比重有望變得更高。

極致性價比的打法還將催生更多千店、萬店品牌,隨著消費品質需求的提高,“下沉市場”的消費潛力也將得到進一步的釋放。

3.“餐飲預制化”將進一步加深

從商用端預制產品的角度看,預制是餐飲工業化水平發展到一定階段的必然產物,是提高餐飲生產效率的解決方案,其重點在降本。

從消費端預制產品的角度看,越來越多的餐飲企業意識到餐飲零售化的價值與重要性,紛紛推出預制菜等零售產品來觸達更多的消費者,開辟了堂食、外賣之外更加多元化的就餐場景,創造了新的增收空間,其重點在增收。

顯然,這二者都不是新生事物,而且能夠滿足餐飲業降本增收的核心需求,在可以預見的相當長的時期里, “餐飲預制化”都會不斷加深,這個趨勢不會逆轉。

4. 下一個突破口最有可能出現在管理創新上

如果把中國餐飲業涵蓋的所有元素進行拆解,包括運營、營銷、供應鏈、科學技術、資本、平臺服務、物流等多個維度和層面,中國餐飲最大的短板在哪里?或者說和國外先進同行相比最落后的是哪一方面?

我們認為是管理,尤其是符合中國餐飲發展特色的精益管理體系。目前,我們雖然可以從頭部餐飲品牌中發掘各式各樣的管理亮點,但是科學的、系統的、本土化的餐飲管理體系,目前仍然空缺,也是最讓我們期待的。

結 語

縱觀今年餐飲品牌發展的脈絡,會發現一個事實,那就是餐飲競爭更加白熱化,不管是嚴重的內卷還是跨界收割,都說明餐飲作為剛需消費,仍是大眾都看好的賽道。

前路漫漫,任重道遠,未來可期!我們相信,通過不斷的探索和實踐,中國餐飲品牌必將找到適合自己的發展之路,商業競爭本身雖然殘酷,但也正是這樣的機制才會錘煉出經得住時間考驗的百年企業!

文章來自 紅餐網